Toàn cảnh Đại dịch COVID-19 trên thế giới: 3 năm nhìn lại

Đại dịch COVID-19 trong 3 năm qua gây ra hơn 650 triệu ca mắc bệnh và cướp đi sinh mạng của 6,66 triệu người trên toàn thế giới. Nhờ vaccine được bao phủ rộng khắp, căn bệnh này tới nay đã kết thúc giai đoạn cấp tính, đến nay biến thể mới vẫn liên tục xuất hiện…

Gần 3 năm đã trôi qua kể từ khi COVID-19 (bệnh viêm đường hô hấp cấp do virus SARS-CoV-2 gây ra) xuất hiện và trở thành đại dịch lớn nhất trên toàn thế giới. Người dân ở khắp nơi trên thế giới vẫn không thể quên những cột mốc đáng nhớ của Đại dịch COVID-19 – căn bệnh đã để lại nhiều đau thương, mất mát và những sự kiện chưa từng có trong lịch sử nhân loại:

Ngày 31/12/2019, thành phố Vũ Hán, Trung Quốc thông báo xuất hiện những ca bệnh viêm phổi lạ đầu tiên. Người đầu tiên được phát hiện mắc bệnh viêm phổi lạ là một người buôn bán ở chợ hải sản.Ngày 4/1/2020, Tổ chức Y tế thế giới (WHO) đã thông báo về một loạt các trường hợp mắc bệnh ở Trung Quốc, tuy nhiên không có trường hợp tử vong.

Ngày 8/1/2020, WHO xác định virus mới cùng họ với virus corona gây bệnh SARS, chỉ 3 ngày sau, Trung Quốc ghi nhận bệnh nhân đầu tiên tử vong vì căn bệnh này. Ngày 11/3/2020, WHO tuyên bố COVID-19 (bệnh viêm đường hô hấp cấp do virus SARS-CoV-2 gây ra) là đại dịch toàn cầu. Ngày 13/1/2020, dịch đã lây lan ra ngoài Trung Quốc, ca bệnh đầu tiên được xác định ở Thái Lan.

Ngày 24/1/2020, dịch bệnh COVID-19 “bước chân” tới châu Âu với ca bệnh đầu tiên ở Pháp. Ngày 2/2/2020, ghi nhận ca bệnh đầu tiên tử vong ngoài Trung Quốc, ở Philippines.Ngày 12/3/2020, WHO chính thức tuyên bố COVID-19 là đại dịch.Ngày 21/1/2020, Mỹ phát hiện ca COVID-19 đầu tiên. Đến tháng 3, COVID-19 đã lan ra khắp 50 bang của nước Mỹ.

Kể từ khi COVID-19 xuất hiện, Mỹ là quốc gia chịu ảnh hưởng nặng nề nhất. Tới nay, hơn 100 triệu người Mỹ (tương đương gần 1/3 dân số Mỹ) từng mắc COVID-19, hơn 1,1 triệu trường hợp tử vong.

Sau 3 năm đại dịch, châu Âu có hơn 240 triệu ca mắc, gần 2 triệu trường hợp tử vong.

Châu Á chứng kiến trên 200 triệu ca mắc, trên 1,5 triệu ca tử vong.

Trong bối cảnh đại dịch, hầu hết các quốc gia trên thế giới đều thực hiện chính sách đóng cửa, kêu gọi giãn cách xã hội, đeo khẩu trang, cách ly các ca bệnh, kêu gọi rửa tay, khử trùng và tiến hành bảo vệ những nhóm đối tượng nguy cấp.

Thế giới liên tiếp chứng kiến 4 làn sóng dịch bệnh COVID-19, tác động mạnh tới mọi mặt đời sống xã hội, cướp đi sinh mạng của hàng triệu người trên thế giới.

Kể từ khi biến thể Delta (biến thể mới nguy hiểm hơn của virus SARS-CoV-2) xuất hiện cũng là lúc thế giới chạy đua nghiên cứu sản xuất vaccine và tiêm chủng ngừa COVID-19 được bao phủ trên toàn cầu. Hàng tỷ USD đã được đổ ra để nghiên cứu, phát triển sản xuất vaccine, các cuộc thử nghiệm vaccine nhanh chóng được tiến hành trên quy mô hàng nghìn tình nguyện viên, tốc độ sản xuất và đưa vaccine phòng COVID-19 ra thị trường trong thời gian nhanh kỷ lục.

Đến tháng 11/2021, sự xuất hiện của biến thể mới Omicron “siêu lây nhiễm” nhưng ít gây ra biến chứng nặng đã làm thay đổi thế giới. Dịch COVID-19 đã bước sang một trang mới mang tên “làn sóng Omicron”. Trong năm 2022, liên tục xuất hiện các dòng phụ phát sinh từ Omicron, gây ra những làn sóng mắc mới như BA.4, BA.5, BA.2.75,…

“Cơn bão” Omicron

Đã hơn 1 năm trôi qua kể từ khi biến thể Omicron hoành hành “làm mưa làm gió” trên thế giới. Vào ngày 26/11/2021, WHO tuyên bố biến thể mới với khả năng “siêu lây nhiễm” Omicron sẽ làm thay đổi quỹ đạo của đại dịch COVID-19.

Với số lượng lớn các đột biến gene virus, Omicron tăng nguy cơ tái nhiễm so với các biến thể lưu hành trước đó.

Omicron nhanh chóng được xác định là có khả năng lây truyền cao hơn đáng kể so với Delta, biến thể đáng lo ngại trước đó. Trong vòng 4 tuần, khi làn sóng Omicron lan khắp thế giới, nó đã thay thế Delta, trở thành biến thể gây bệnh thống trị.

Xét nghiệm COVID-19 tại Phòng thí nghiệm Y tế công Quốc gia Singapore.

Làn sóng Omicron khiến số ca mắc tăng vọt, số ca nhập viện tăng (dù tỷ lệ thấp hơn Delta), chủ yếu ở người chưa được tiêm vaccine. Biến thể mới này gây ra triệu chứng nhẹ hơn so với Delta. Một số nguyên nhân đã dẫn đến sự thay đổi này, đó là virus chủ yếu nhân lên và gây ra các triệu chứng ở đường hô hấp trên nên ít nguy hiểm hơn. Hơn nữa, khả năng miễn dịch của các nhóm dân số đã tăng lên nhờ tiêm chủng vaccine và miễn dịch có được từ lần mắc trước đó.

Đến tháng 3/2022, WHO ước tính gần 90% dân số toàn cầu có kháng thể chống lại virus COVID-19 thông qua tiêm chủng hay đã từng mắc COVID-19 trước đó. Đến nay, trên 13 tỷ liều vaccine COVID-19 được tiêm phòng trên toàn cầu

Cho đến nay, vaccine vẫn là “vũ khí” hữu hiệu phòng chống dịch bệnh, bảo vệ chúng ta khỏi các triệu chứng nặng, giảm trường hợp nhập viện và nguy cơ tử vong. Vaccine đã góp phần cứu mạng hàng triệu người trên thế giới.

Bao giờ đại dịch COVID-19 kết thúc?

Kể từ khi Omicron xuất hiện, virus vẫn liên tục biến đổi. Hiện nay, có hơn 500 dòng phụ của biến thể Omicron đang lưu hành, nhưng không có dòng nào được chỉ định là biến thể mới cần quan tâm.

Cho đến nay, các dòng phụ này của Omicron có nhiều điểm chung: có khả năng lây truyền cao, sao chép ở đường hô hấp trên và có xu hướng gây ra bệnh ít nghiêm trọng hơn so với các biến thể đáng lo ngại trước đó.

Những dòng phụ của Omicron đều có những đột biến giúp lẩn tránh hệ miễn dịch dễ dàng hơn, vì vậy mà khả năng lây nhiễm cao hơn.

Triển vọng của hầu hết các khu vực, bao gồm Châu Âu và Bắc Mỹ, vẫn tương đối thuận lợi trong những tháng tới. Mùa đông năm 2022–23 có thể chứng kiến sự gia tăng số ca bệnh đáng kể hơn ở Bắc bán cầu, nhưng không nghiêm trọng như đợt dịch tháng 12/2021–tháng 2/2022.

Mặc dù hiện nay, ngày càng nhiều người Mỹ cảm thấy thoải mái hơn khi sống chung với dịch COVID-19, số trường hợp tử vong do COVID-19 vẫn cao hơn bệnh cúm gấp 2-4 lần.

Mặc dù hiện tại chưa xuất hiện thêm biến thể mới đáng quan ngại nào, nhưng vẫn chưa thể lường trước tình huống xuất hiện biến thể mới có thể lật ngược tình thế.

Nếu không tiếp tục tiêm chủng, khả năng miễn dịch với các biến thể hiện tại, bao gồm cả Omicron sẽ suy giảm dần theo thời gian. Các vaccine được thiết kế riêng để trúng đích Omicron (đặc biệt đối với biến thể BA.4 và BA.5) nâng cao hiệu quả đáng kể đối với các biến thể chiếm chủ đạo hiện nay.

Ngày 12/12 vừa rồi, Giám đốc Liên minh toàn cầu về vaccine và tiêm chủng (GAVI) nhận định hiện còn quá sớm để tuyên bố chấm dứt tình trạng khẩn cấp y tế toàn cầu đối với đại dịch COVID-19, không loại trừ khả năng đại dịch diễn biến xấu đi. Tổ chức Y tế Thế giới tiếp tục khẳng định đến thời điểm hiện tại, tiêm vaccine vẫn là giải pháp chiến lược nhằm kiểm soát dịch bệnh COVID-19.

Thuốc kháng virus điều trị COVID-19 Paxlovid và các phương pháp điều trị COVID-19 khác phổ biến rộng rãi ở các quốc gia có thu nhập cao. Tăng cường sử dụng các phương pháp trị liệu hiệu quả là một bước quan trọng đối với các chính phủ khi tiếp tục quá trình chuyển đổi sang quản lý dịch bệnh COVID-19.

Hiện tại, WHO cùng các nhà khoa học và chuyên gia y tế công cộng trên toàn thế giới, tiếp tục theo dõi các biến thể đang lưu hành để tìm các dấu hiệu của biến thể đáng lo ngại tiếp theo. Nếu xuất hiện một biến thể mới gây bệnh nặng hơn, khi đó thế giới sẽ phải đưa ra một chiến lược mới. Tuy nhiên, ngoài Omicron và các dòng phụ, chưa thấy dấu hiệu của biến thể mới nào nguy hiểm hơn có thể làm thay đổi thế giới vào lúc này.

Tác động của đại dịch Covid với kinh tế Thế Giới

Giai đoạn đầu của đại dịch (từ ngày 01/01/2020 đến ngày 31/12/2021)

Đại dịch COVID-19 bùng phát trong bối cảnh quá trình toàn cầu hóa đang diễn ra mạnh mẽ, vì thế việc lây lan rất nhanh chóng và khó kiểm soát. Hậu quả kinh tế mà đại dịch để lại trên toàn cầu rất nặng nề. GDP toàn cầu ước tính đạt khoảng 84,54 nghìn tỷ USD vào năm 2020 – nghĩa là tăng trưởng kinh tế giảm 4,5% dẫn đến sản lượng kinh tế bị mất gần 2,96 nghìn tỷ USD. Năm 2021, tăng trưởng của kinh tế thế giới có phần gượng lại, nhưng vẫn ở mức thấp.

Thiệt hại kinh tế do đại dịch COVID-19 gây ra phần lớn là do đứt gãy chuỗi cung ứng làm cho sản xuất bị gián đoạn và nhu cầu giảm, ít người tiêu dùng đủ khả năng mua hàng hóa và dịch vụ có sẵn trong nền kinh tế toàn cầu. Điều này được nhìn thấy rõ ràng trong các ngành bị ảnh hưởng nặng nề, nhất là du lịch và lữ hành. Để làm chậm sự lây lan của vi-rút, các quốc gia đã đặt ra những hạn chế đối với việc đi lại và nhiều người không thể mua vé các chuyến bay cho các kỳ nghỉ hoặc các chuyến công tác. Sự sụt giảm nhu cầu tiêu dùng này là nguyên nhân khiến các hãng Hàng không mất doanh thu theo kế hoạch và do đó họ phải cắt giảm chi phí bằng cách giảm số lượng chuyến bay khai thác.

Ngoài ra, nguồn cung toàn cầu cũng bị ảnh hưởng không nhỏ do nguồn lao động bị ảnh hưởng, việc hạn chế di chuyển của các quốc gia gây khó khăn cho xuất nhập hàng hóa. Tác động của đại dịch COVID-19 đến cung cầu toàn cầu được khái quát như sau:

- Sự gián đoạn nguồn cung trực tiếp cản trở sản xuất, đứt gãy chuỗi cung ứng đã làm cho sản xuất bị gián đoạn.

- Sự lây lan trong chuỗi cung ứng làm gia tăng ảnh hưởng đến cung ứng trực tiếp khi các ngành sản xuất ở các quốc gia ít bị ảnh hưởng hơn khó có được các đầu vào cần thiết từ các quốc gia bị ảnh hưởng nhiều. Và sự gia tăng chi phí nhập khẩu cũng ảnh hưởng không nhỏ đến nguồn cung hàng hóa trên phạm vi toàn cầu.

- Cầu gián đoạn, do kinh tế vĩ mô giảm tổng cầu (tức là suy thoái) và sự trì hoãn mua hàng của người tiêu dùng, cũng như sự chậm trễ đầu tư của cộng đồng doanh nghiệp.

Trước thực trạng nền kinh tế toàn cầu gặp khó khăn nghiêm trọng, ghi nhận mức tăng trưởng âm 4,5% năm 2020, nhiều chính phủ đã có những giải pháp mạnh mẽ để giảm bớt sự thiệt hại và đà suy thoái của nền kinh tế quốc gia mình. Các công cụ chính được sử dụng, như: điều chỉnh chi tiêu của chính phủ, can thiệp bằng chính sách tài khóa và chính sách tiền tệ, hỗ trợ tài chính trực tiếp đến người dân,… Cùng với đó, trong khó khăn chung và bao trùm, vẫn có một số ngành được hưởng lợi từ đại dịch COVID-19, như: thương mại điện tử, bán lẻ thực phẩm, công nghệ thông tin và các ngành công nghiệp chăm sóc sức khỏe mang lại sự tăng trưởng kinh tế nhất định để bù đắp thiệt hại. (Xem Sơ đồ)

Giai đoạn sau của đại dịch COVID-19 (bắt đầu từ ngày 01/01/2022)

Nếu như giai đoạn đầu của đại dịch COVID-19 nổi lên câu chuyện nguồn cung bị hạn chế, cầu giảm và các công ty trì hoãn đầu tư, khiến tăng trưởng toàn cầu âm 4,5%, thì từ đầu năm 2022 đến nay, nhờ có vacine phòng Covid-19 được phủ rộng, người dân trên toàn cầu gần như đã vượt qua được thời kỳ đen tối nhất của đại dịch Covid-19. Tại ngưỡng này, đang có sự chuyển biến tích cực hơn trong tương quan cung – cầu trên thương trường.

Cụ thể, hầu hết nền kinh tế đang ghi nhận sự gia tăng mạnh mẽ về nhu cầu hàng hóa và những nỗ lực vượt qua tình trạng gián đoạn nguồn cung đối với sản xuất cũng như phân phối hàng hóa.

Năm 2021, cú sốc về nguồn cung và nguồn cầu cùng diễn ra, góp phần làm tăng giá hàng hóa từ sản xuất đến người tiêu dùng cuối cùng. Ghi nhận từ nhiều thị trường cho thấy, có sự đa dạng đáng kể về mức độ của những tác động này giữa các quốc gia và các lĩnh vực. Năm 2022, đại dịch đã dịu bớt ảnh hưởng đến cung – cầu hàng hóa trên toàn cầu, nhưng cuộc chiến giữa Nga và Ukraine có thể còn kéo dài làm trầm trọng hơn sự đứt gãy cung – cầu, tạo nên tình trạng lạm phát do “chi phí đẩy”. Đây là điều các quốc gia cũng như các chủ thể trong nền kinh tế rất cần chú ý hiện nay.

Mỗi quốc gia sẽ có những quyết sách riêng phụ thuộc vào điểm mạnh, điểm yếu, mục tiêu phát triển của quốc gia mình trong bối cảnh kinh tế quốc tế mới. Tuy nhiên, về cơ bản, các nhà hoạch định chính sách nên tìm cách giải quyết các điểm nghẽn nguồn cung và giảm thiểu sự suy giảm nguồn cầu do hoạt động sản xuất yếu kém kéo dài. Cùng với đó, cần tìm giải pháp phù hợp cho việc “kích cầu”, tránh tình trạng lạm phát do cả “cầu kéo” và cả “chi phí đẩy”.

Tác động của đại dịch covid 19 với ngành xuất khẩu thuỷ hải sản

Giai đoạn năm 2020

Đại dịch Covid-19 kéo dài cả năm 2020 với nhiều biến chủng mới đã làm gián đoạn hoạt động thương mại thuỷ sản toàn cầu, làm thay đổi xu hướng tiêu thụ các sản phẩm thuỷ sản, tác động mạnh tới nhập khẩu thủy sản. Tạo ra nhiều bất ổn trong sản xuất, chế biến, xuất khẩu ở hầu hết các nhà cung cấp thủy sản lớn trên thế giới.

Năm 2020, dịch Covid-19 khiến cho khả năng nuôi trồng tôm và các loài cá thịt trắng trên thế giới sụt giảm. Ước tính sản lượng thủy sản nuôi của thế giới năm 2020 đạt 82,5 triệu tấn, giảm 0,6% so với năm 2019, chiếm 46,6% tổng sản lượng thủy sản thế giới.

Năm 2020 các quy định hạn chế hạn ngạch đánh bắt nhằm đảm bảo tính bền vững tiếp tục được áp dụng ở hầu hết các ngư trường và được áp đặt, kiểm soát chặt hơn. Ngày càng có nhiều ngư trường thực hiện tốt quy định này. Trong khi đó quy định IUU của EU cũng được giám sát rất chặt khiến cho sản lượng thủy sản khai thác toàn cầu bền vững hơn và khó tăng.

Ước tính sản lượng thủy sản khai thác của thế giới năm 2020 đạt 94,5 triệu tấn, giảm 0,53% so với năm 2019, chiếm 53,4% tổng sản lượng thủy sản toàn cầu. Thủy sản khai thác ít chịu tác động từ dịch Covid – 19. Tổng sản lượng thuỷ sản của thế giới năm 2020 ước đạt 177 triệu tấn, giảm 0,56% so với năm 2019. Dự báo, sản lượng thủy sản toàn cầu năm 2021 đạt 177 triệu tấn, không tăng so với năm 2020. Trong đó thủy sản khai thác sẽ giảm và thủy sản nuôi trồng sẽ tăng.

Diễn biến phức tạp của dịch Covid -19 với những biến chủng mới đang khiến cho nguồn cung thủy sản thế giới trở lên bất ổn ở những nơi có khả năng cung cấp thủy sản nuôi trồng lớn cho thế giới như Ấn Độ và các nước Đông Nam Á.

Dịch Covid – 19 tác động tới nguồn cung xu hướng tiêu dùng thủy sản thế giới

Năm 2019, nhu cầu tiêu dùng thủy sản của thế giới tăng mạnh bởi nhu cầu tiêu dùng thủy sản ở Trung Quốc tăng mạnh do tác động từ dịch tả lợn Châu Phi. Tuy nhiên nguyên nhất chính là do người tiêu dùng ngày càng nhận thấy thủy sản có lợi cho sức khỏe.

Năm 2020, tiêu thụ thủy sản bình quân đầu người của thế giới ước tính ở mức 22,3 kg/ người/năm, không thay đổi so với năm 2019. Nguyên nhân chính là do dịch Covid – 19 khiến cho nhu cầu tiêu dùng thủy sản ở nhà tăng mạnh nhưng nhu cầu tiêu dùng thủy sản tại nhà hàng, quán ăn và khu du lịch giảm mạnh trong năm 2020.

Trong bối cảnh chống dịch Covid – 19, hầu hết người tiêu dùng hướng tới những sản phẩm thủy sản ở nhà, dạng đông lạnh, dễ chế biến và có mức giá thấp, điều này khiến cho mức tiêu thụ thủy sản bình quân đầu người có thể thay đổi trong năm 2021. Dự báo, lượng thủy sản tiêu dùng bình quân đầu người của thế giới năm 2021 có thể sẽ tăng lên 22,5 kg/ người/năm.

Dịch Covid – 19 tác động tới thương mại thủy sản thế giới

Dịch Covid – 19 giai đoạn đầu khiến cho hoạt động thương mại thủy sản của thế giới bị gián đoạn ở những nơi và địa điểm nhất định trong khâu vận tải. Song đến cuối năm 2020 và đến nay hoạt động vận tải đã thích nghi được với những yêu cầu mới về phòng chống dịch nên không bị ách tắc. Thương mại thủy sản ở Ấn Độ và một số nơi tại Đông Nam Á bị gián đoạn do thiếu lao động hoặc bị giãn cách… khiến cho hoạt động chế biến sản xuất bị ảnh hưởng.

Thương mại thủy sản toàn cầu năm 2020 giảm khá mạnh so với năm 2019 do dịch Covid – 19, ước đạt 165 tỷ USD, giảm 4,6% so với năm 2019. Thương mại thủy sản năm 2021 của thế giới tiếp tục phụ thuộc vào diễn biến của dịch Covid – 19. Ngoài ra năm 2021 thương mại thủy sản thế giới sẽ chịu tác động từ một số yếu tố như các FTA song phương và đa phương có hiệu lực…

Dịch Covid – 19 đã khiến cho xu hướng tiêu dùng và nhập khẩu thủy sản thế giới thay đổi. Người tiêu dùng giảm tiêu dùng những sản phẩm thủy sản tươi sống ở nhà hàng, lễ hội, tăng tiêu dùng thủy sản đông lạnh, chế biến sẵn, tiện dụng và có mức giá phù hợp trong bối cảnh giãn cách xã hội và phòng chống dịch. Xu hướng này sẽ tiếp tục kéo dài cho tới cuối năm 2021, khi các thị trường tiêu thụ thủy sản lớn là Mỹ, Nhật Bản, EU, Trung Quốc kiểm soát tốt dịch Covid – 19.

Chuyển dịch cơ cấu mặt hàng thủy sản xuất khẩu của Việt Nam nửa đầu năm 2021

Theo số liệu thống kê từ Tổng cục Hải quan Việt Nam, năm 2020 xuất khẩu thủy sản của Việt Nam đạt 2,025 triệu tấn với trị giá 8,41 tỷ USD, giảm 3,9% về lượng và giảm 1,51% về trị giá so với năm 2019. Kết quả xuất khẩu thủy sản năm 2020 không đạt được như kế hoạch song đây cũng là kết quả khả quan trong một năm cả thế giới phải chịu những tác động xấu từ dịch Covid – 19.

Giai đoạn năm 2021

Tháng 7-2021, khi TP Hồ Chí Minh và 19 tỉnh, thành phía Nam áp dụng giãn cách theo nguyên tắc Chỉ thị 16, sản xuất và xuất khẩu thủy sản lao dốc

Theo Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), xuất khẩu thủy sản tháng 7-2021 đạt gần 763 triệu USD, giảm 4% so với cùng kỳ.

Trong đó, xuất khẩu cá tra và cá ngừ giảm khoảng 5%, đạt tương ứng 117 triệu USD và 60,5 triệu USD. Mực và bạch tuộc cũng giảm 9% so với cùng kỳ. Các loại thủy hải sản còn lại giảm 2 – 4%. Riêng nhuyễn thể hai mảnh vỏ tăng 6% so với cùng kỳ và đạt 10,6 triệu USD.

Làn sóng COVID-19 lần thứ 4 bùng phát mạnh ở khu vực trọng điểm về sản xuất, chế biến và xuất khẩu là nguyên nhân khiến xuất khẩu giảm mạnh. Đặc biệt, các yêu cầu giãn cách xã hội, phòng chống dịch chặt chẽ của Chính phủ như là quy định “3 tại chỗ” hoặc các quyết định, biện pháp siết chặt của địa phương làm cho sản xuất bị ngưng trệ.

Hiện chỉ có khoảng 30% các doanh nghiệp thủy sản tại các tỉnh, thành phía Nam đảm bảo được điều kiện “3 tại chỗ”. Tuy nhiên, với các nhà máy này, số lượng công nhân cũng chỉ có thể huy động 30 – 50%. Công suất sản xuất trung bình đã giảm còn 40 – 50% so với trước đây. Dự tính công suất chung của cả vùng giảm còn 30 – 40%.

VASEP dự báo, nguy cơ nguồn nguyên liệu cho sản xuất và xuất khẩu những tháng cuối năm sẽ thiếu hụt đến 30%. Ngoài ra, doanh nghiệp đang bị gánh nặng các loại chi phí phát sinh như: trả thêm lương, chi phí xét nghiệm hàng tuần, trang thiết bị phục vụ 3 tại chỗ… Không những vậy, doanh nghiệp còn phải gánh thêm các khoản chi phí đầu vào và logistics tăng mạnh.

Trước những khó khăn hiện nay, VASEP lo ngại xuất khẩu thủy sản nửa cuối năm sẽ tuột dốc nếu không có giải pháp hỗ trợ kịp thời cho việc phục hồi sản xuất, xuất khẩu và thúc đẩy sinh kế cho công nhân, nông – ngư dân trong bối cảnh sống chung với dịch COVID-19.

Do đó, VASEP kiến nghị cần triển khai sớm và ưu tiên tiêm vaccine cho người lao động trong nhà máy chế biến thủy sản đảm bảo tiêu chí an toàn, cùng với đó là hỗ trợ cho doanh nghiệp và người lao động bị ảnh hưởng bởi dịch COVID-19.

Sau chuỗi tăng trưởng liên tục, bắt đầu từ tháng 8/2021, các chỉ số xuất khẩu thủy sản đều giảm: Sản lượng giảm 2,6%, kim ngạch xuất khẩu giảm 36% và hầu hết các sản phẩm chủ lực như tôm, cá tra, cá ngừ, mực, bạch tuộc và cá biển khác đều giảm từ 35 – 40% so với cùng kỳ năm 2020. Điều này cho thấy, dịch Covid-19 đã tác động trực tiếp tới xuất khẩu thủy sản và mục tiêu xuất khẩu thủy sản cả năm là 8,8 tỷ USD trở nên rất khó khăn.

Tuy nhiên, từ đầu tháng 8/2021, dịch Covid-19 lan rộng và nhanh từ TP Hồ Chí Minh xuống miền Tây, đặc biệt từ ngày 23/8 đến 15/9, toàn bộ các tỉnh Nam bộ, đồng bằng sông Cửu Long (ĐBSCL) thực hiện Chỉ thị 16 nghiêm ngặt nên từ vận chuyển nguyên vật liệu, đến thực hiện các thủ tục xuất nhập khẩu, thủ tục C/O, thủ tục cảng,… đều ảnh hưởng mạnh đến tiến độ sản xuất và giao hàng xuất khẩu. Tính đến cuối tháng 8, có tới 40 – 50% các đơn hàng bị giao trễ hẹn và khoảng 10 – 15% các đơn hàng bị hủy. Trường hợp doanh nghiệp (DN) được trở lại sản xuất bình thường sau khi nới lỏng giãn cách (sau ngày 15/9) thì khả năng lấy được các đơn hàng cho mùa lễ cuối năm cũng hạn chế.

Ngoài ra, cước phí vận chuyển của các hãng tàu hiện nay vẫn rất cao, tăng từ 2 đến 10 lần và chưa có sự điều chỉnh phù hợp, thêm vào đó việc book container, book tàu cũng gặp nhiều khó khăn khi DN hoàn toàn thụ động về thời gian và cước tàu nên đã ảnh hưởng rất lớn đến kế hoạch vận chuyển và giá thành sản phẩm thủy sản, làm ảnh hưởng đến sự cạnh tranh của thủy sản Việt Nam.

Thị trường quốc tế đã sôi động trở lại, nhưng năng lực sản xuất chế biến để đáp ứng của các DN thủy sản Việt Nam lại đang là vấn đề. Tính tới cuối tháng 8, chỉ có khoảng 30 – 40% DN thủy sản tại các tỉnh, thành phố phía nam hoạt động được “ 3 tại chỗ”; khoảng 30 – 40% DN không đủ điều kiện thực hiện “3 tại chỗ” đã phải ngừng sản xuất, số phần trăm còn lại đã tạm dừng sản xuất để tổ chức lại nhà máy; trong đó Tiền Giang, Cần Thơ, Hậu Giang, Đồng Tháp là các tỉnh có số lượng DN thủy sản ngừng hoạt động hoàn toàn hoặc tạm ngừng sản xuất nhiều nhất để tổ chức lại thực hiện “3 tại chỗ”.

Thậm chí, theo đánh giá của VASEP, hiện cũng chỉ có khoảng 30 – 40% DN thủy sản đủ năng lực phục hồi sản xuất ngay sau giãn cách, số DN còn lại rất khó hoặc cần thời gian dài để khôi phục lại hoạt động sản xuất. Việc phục hồi sản xuất của DN đang bị ảnh hưởng rất lớn bởi các nguyên nhân như: Chuỗi cung ứng nguyên vật liệu bị dứt gãy, hoặc khó khăn trong vận chuyển; DN bị mất khách hàng do thời gian thực hiện giãn cách quá lâu, không bảo đảm tiến độ giao hàng. Đặc biệt là khó quy tụ lại lực lượng lao động như ban đầu do công nhân chưa được tiêm vaccine nên chưa thể đến cơ sở sản xuất, đã về quê, cách ly, hay đang điều trị Covid-19.

Theo ông Nguyễn Hoài Nam, Phó Tổng thư ký VASEP, hiện doanh nghiệp ngành thuỷ sản đối mặt nhiều áp lực cùng lúc nhưng phức tạp nhất là thiếu lao động, bởi các nhà máy sản xuất tập trung ít cũng có vài trăm, nhiều thì có vài nghìn công nhân. Khi nguồn vaccine không đầy đủ, 70% nhà máy đã phải ngừng sản xuất để đáp ứng mục tiêu ưu tiên chống dịch. Điều này khiến nhà máy phải giảm công suất, dẫn tới doanh nghiệp không đủ lượng hàng cung cấp cho khách theo hợp đồng đã ký; đồng thời cũng không tiến hành thu mua được nguyên liệu từ khai thác cũng như nuôi trồng.

Trong sản xuất và chế biến hàng xuất khẩu, nguồn nguyên liệu đóng vai trò rất lớn và quyết định giá thành sản phẩm, tuy nhiên do ảnh hưởng của dịch bệnh, quy định giãn cách nên DN thủy sản không thể huy động được nguồn nguyên liệu, nguyên liệu bị ùn ứ khiến giá nhiều mặt hàng thủy sản đã giảm mạnh, người dân không tiếp tục thả nuôi…

Dự báo, nguồn nguyên liệu từ nuôi trồng sẽ thiếu từ 20 – 30% và giá nguyên liệu sẽ tăng từ 10 – 20% trong những tháng cuối năm 2021

Giai đoạn năm 2022

Xuất khẩu thủy sản đạt năm 2022 đạt mức kỷ lục khoảng 11 tỷ USD

Theo Thứ trưởng Bộ Nông nghiệp và Phát triển nông thôn, kim ngạch xuất khẩu thủy sản năm 2022 đạt 11 tỷ USD, tăng 23,8% so với cùng kỳ năm 2021 và tăng 22,2% so kế hoạch, cao nhất từ trước đến nay.

Tại hội nghị Tổng kết năm 2022 và triển khai kế hoạch năm 2023 của Tổng cục Thủy sản, Bộ Nông nghiệp và Phát triển nông thôn, Thứ trưởng Bộ Nông nghiệp và Phát triển nông thôn Phùng Đức Tiến cho biết, kim ngạch xuất khẩu thủy sản năm 2022 sẽ đạt khoảng 11 tỷ USD, tăng 23,8% so với cùng kỳ năm 2021 và tăng 22,2% so kế hoạch (9 tỷ USD).

Đây là con số cao nhất từ trước đến nay ngành đạt được.

Kết quả ngành thủy sản đạt được trong năm 2022 chính là tiền đề, nền tảng để Bộ Nông nghiệp và Phát triển nông thôn đánh giá, chỉ đạo việc thực hiện Chiến lược phát triển thủy sản Việt Nam đến năm 2030, tầm nhìn đến năm 2045.

Thứ trưởng Phùng Đức Tiến nhận định, nền kinh tế nói chung cũng như thủy sản nói riêng đã xuất hiện những khó khăn thách thức. Từ quý III/2022, trên cơ sở phân tích kết quả đạt được, Bộ chỉ đạo Tổng cục Thủy sản thực hiện các giải pháp sát thực tiễn để đảm bảo được đà tăng trưởng và kim ngạch xuất khẩu.

“Khi lạm phát tăng cao, ảnh hưởng của việc đứt gãy chuỗi cung ứng, giá vật tư đầu vào cao… Dù đặt mục tiêu xuất khẩu thủy sản đạt 10 tỷ USD cho năm 2023 nhưng ngành vẫn phải linh hoạt, sáng tạo để quyết định tăng tốc trong thời điểm thích hợp”, Thứ trưởng Phùng Đức Tiến cho hay.

Theo Tổng cục Thủy sản, tốc độ tăng giá trị sản xuất thủy sản ước tăng 3% so với năm 2021, tổng sản lượng đạt 9,06 triệu tấn, tăng 3,1% so với năm 2021 (8,79 triệu tấn). Kết quả này đã vượt mức tăng trung bình hàng năm trong giai đoạn 2021 – 2030 theo Chiến lược phát triển thủy sản Việt Nam đến năm 2030, tầm nhìn đến năm 2045 đã đề ra.

Điều đặc biệt là sản lượng sản lượng khai thác đạt 3,86 triệu tấn, giảm 1,8% so với năm 2021; riêng sản lượng khai thác biển đạt 3,66 triệu tấn, giảm 2% so với năm 2021.

Nuôi trồng thủy sản đạt 5,19 triệu tấn, tăng 7% với năm 2021 (4,85 triệu tấn) và tăng 3,7% theo kế hoạch (5 triệu tấn).

Với kết quả trên, theo Phó Tổng cục trưởng Nguyễn Thị Thu Nguyệt, mặc dù trong điều kiện chịu nhiều ảnh hưởng của dịch bệnh Covid-19 cũng như biến động của giá nguyên, nhiên vật liệu nhưng Tổng cục Thủy sản thường xuyên theo dõi tình hình sản xuất của các địa phương, chủ động, kịp thời báo cáo Bộ hướng dẫn, chỉ đạo địa phương các giải pháp linh hoạt, phù hợp trong sản xuất (điều chỉnh mùa vụ sản xuất nuôi trồng thủy sản, phòng chống dịch…).

Việc quản lý nuôi trồng thủy sản từ quản lý thức ăn, con giống, quan trắc môi trường, chứng nhận VietGAP vẫn được triển khai đồng bộ, hiệu quả.

Việc quản lý đội tàu từng bước đi vào nề nếp, giảm dần số lượng tàu cá, giảm cường lực khai thác và nghề khai thác ảnh hưởng đến nguồn lợi thủy sản và hệ sinh thái. Ứng dụng công nghệ thông tin, số hóa dữ liệu tàu cá lên Hệ thống cơ sở dữ liệu nghề cá quốc gia (VNFishbase) để quản lý đội tàu.

Tổng cục Thủy sản đã tham mưu cho Bộ tổ chức Hội nghị giải pháp nâng cao hiệu quả khai thác, chế biến, tiêu thụ hải sản để tổ chức lại sản xuất trong khai thác thủy sản hướng đến việc cắt giảm sản lượng, nâng cao giá trị sản phẩm và thu nhập của ngư dân, bà Nguyễn Thị Thu Nguyệt cho biết.

Năm 2023, ngành thủy sản cơ bản giữ ổn định diện tích nuôi trồng 1,3 triệu ha. Ngành tiếp tục điều chỉnh giảm dần sản lượng khai thác, tăng sản lượng nuôi trồng và triển khai mạnh các giải pháp để tăng giá trị đối với cả sản lượng nuôi và khai thác để tăng giá trị sản xuất đối với với sản phẩm thủy sản, đáp ứng mục tiêu tăng trưởng.

Ngành chủ động dõi diễn biến của thời tiết, nhu cầu của thị trường kịp thời tham mưu chỉ đạo sản xuất nuôi trồng thủy sản đạt các mục tiêu kế hoạch năm 2023. Tiếp tục chỉ đạo phát triển nuôi hiệu quả các đối tượng chủ lực và các loài thủy sản có giá trị kinh tế.

Đồng thời, tận dụng tiềm năng mặt nước, phát triển nuôi trồng thủy sản trên các hồ chứa, các vùng xâm nhập mặn mới hình thành do biến đổi khí hậu không thể tiếp tục sản xuất nông nghiệp, hình thành các chuỗi liên kết, bảo đảm chất lượng và an toàn thực phẩm.

Đẩy mạnh phát triển nuôi trồng thủy sản trên biển, nuôi nhuyễn thể, rong biển thành một lĩnh vực sản xuất hàng hóa.

Năm 2023, Tổng cục Thủy sản đề ra mục tiêu, tổng sản lượng thủy sản đạt khoảng 8,74 triệu tấn, bằng 96,7% so với ước thực hiện năm 2022. Trong số đó, sản lượng khai thác khoảng 3,58 triệu tấn, nuôi trồng 5,16 triệu tấn. Kim ngạch xuất khẩu thủy sản đạt khoảng 10 tỷ USD.

Giai đoạn đầu năm 2023 tới nay

Dự báo, với những điều kiện thuận lợi như thị trường phục hồi và nguồn nguyên liệu để chế biến xuất khẩu ổn định, xuất khẩu thủy sản cả năm 2023 sẽ thu về khoảng 9 tỷ USD. Tuy nhiên, con số này vẫn thấp hơn mục tiêu đặt ra từ đầu năm là trên 10 tỷ USD…

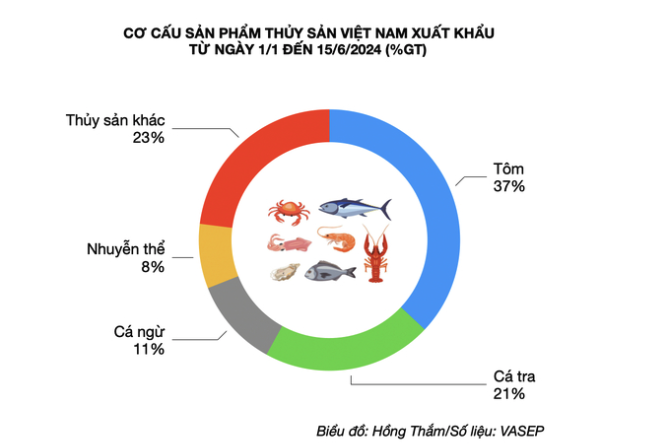

Theo số liệu của Hiệp hội Chế biến và xuất khẩu thủy sản Việt Nam (VASEP), trong tháng 7/2023, xuất khẩu thủy sản đem về 830 triệu USD, giảm 11% so với cùng kỳ năm 2022. Trong đó, xuất khẩu tôm là 345 triệu USD, giảm 10%; cá tra đạt 150 triệu USD, giảm 20%; cá ngừ giảm nhẹ 3% và các loại cá khác giảm 12% so với tháng 7/2022.

Tính chung 7 tháng năm 2023, xuất khẩu thủy sản ước đạt gần 5 tỷ USD, giảm 25% so với cùng kỳ năm 2022. Dự báo hết năm 2023, xuất khẩu thủy sản sẽ thu về khoảng trên 9 tỷ USD, giảm 15%-16% so với năm 2022…

XUẤT KHẨU THỦY SẢN SANG TRUNG QUỐC TĂNG 45%

Về góc độ thị trường, tín hiệu phục hồi rõ rệt nhất ở thị trường Trung Quốc, trong tháng 7/2023 tăng 45% so với cùng kỳ năm ngoái, đạt gần 180 triệu USD. Trong khi xuất khẩu sang các thị trường chính khác vẫn thấp hơn 5-40% so với tháng 7/2022.

Các doanh nghiệp thủy sản Việt Nam đang kỳ vọng tiếp tục tăng tốc xuất khẩu vào Trung Quốc trong các tháng cuối năm nay. Tuy nhiên, một số nhà phân tích dự báo kinh tế Trung Quốc tăng trưởng không như kỳ vọng trong các tháng tới có thể làm cho nhu cầu tiêu dùng giảm mạnh. Điều đó cũng làm ảnh hưởng đến xuất khẩu thủy sản vào thị trường chủ lực này.

Nhu cầu tiêu dùng thủy sản tại thị trường Mỹ cũng được dự báo sẽ hồi phục nhờ dấu hiệu hạ nhiệt lạm phát. Các khảo sát của Mỹ cho thấy, tồn kho cá da trơn size nhỏ (size cá tra) tại Mỹ trong tháng 7/2023 đã giảm 8% so với cùng kỳ năm trước, giảm 22% so với giai đoạn đầu năm nay và tương đương tháng 7/2021. Bên cạnh đó, lạm phát hạ nhiệt ở Mỹ hỗ trợ nhu cầu tiêu dùng ăn uống, trong khi kênh nhà hàng chiếm 70% lượng tiêu thụ cá tra.

Trong tháng 7, cơ cấu sản phẩm và hoạt động chế biến của các doanh nghiệp thủy sản đã có những điều chỉnh theo bối cảnh mới. Do vậy, dù nhiều doanh nghiệp bị giảm doanh số so với cùng kỳ năm trước, nhưng vẫn có những doanh nghiệp đạt được tăng trưởng dương trong kim ngạch xuất khẩu 7 tháng đầu năm nay nhờ duy trì lao động, tận dụng công suất, chế biến hàng gia tăng và gia công xuất khẩu…

Theo ông Hồ Quốc Lực, Chủ tịch Hội đồng quản trị Công ty Cổ phần thực phẩm Sao Ta, xuất khẩu tôm với xu thế phục hồi có thể thấy rõ trong tháng 7/2023 khi doanh số của Công ty Sao Ta đạt 21,3 triệu USD, tương đương cùng kỳ năm trước, nhưng tăng 18% so với tháng 6/2023.

“Trong quý 3 này, các doanh nghiệp thủy sản trên đà tăng tốc với hy vọng sẽ bù đắp phần nào hụt hẫng thời gian qua về doanh số tiêu thụ. Tuy nhiên, doanh số tiêu thụ tăng chỉ là một tín hiệu tốt nhưng chưa hẳn bền vững”, ông Hồ Quốc Lực nhận định.

KỊCH BẢN NÀO CHO NHỮNG THÁNG CUỐI NĂM?

Đầu năm, Bộ Nông nghiệp và Phát triển nông thôn đề ra mục tiêu kim ngạch xuất khẩu thủy sản năm 2023 là trên 10 tỷ USD. Tuy nhiên, mục tiêu này liệu có đạt được hay không?

Theo VASEP, có 3 yếu tố sẽ quyết định kịch bản xuất khẩu lạc quan trong nửa cuối năm.

Thứ nhất, diễn biến kinh tế các thị trường lớn được dự báo khả quan hơn trong nửa cuối năm cộng với thực tế nhu cầu nhập khẩu của các thị trường như Mỹ và Trung Quốc đang có xu hướng tăng trở lại, khi lượng tồn kho đang vơi dần và chuẩn bị đơn hàng cho dịp Lễ hội cuối năm và Năm mới.

Thứ hai, nội lực của doanh nghiệp và cộng đồng sản xuất chuỗi cung ứng thủy sản được hỗ trợ kịp thời về nguồn vốn, các điều kiện sản xuất kinh doanh để giữ được nguồn cung nguyên liệu ổn định, đảm bảo có sẵn nguồn hàng khi thị trường có nhu cầu.

Thứ ba, các sản phẩm xuất khẩu có nguồn cung ổn định và có giá thành giảm, giá bán cạnh tranh trước các nước khác.

Với kịch bản thuận lợi đó, xuất khẩu thủy sản 5 tháng còn lại năm 2023 có thể sẽ đạt khoảng trên 4 tỷ USD, khi đó tổng kim ngạch xuất khẩu cả năm 2023 sẽ đạt trên 9 tỷ USD, giảm 15%-16% so với năm 2022.

Trong đó, dự báo tôm sẽ thu về lượng ngoại tệ khoảng 3,5-3,6 tỷ USD; giảm 16% -18% so với cùng kỳ năm trước. Cá tra giảm 28% đạt 1,7 – 1,8 tỷ USD. Xuất khẩu cá ngừ và mực, bạch tuộc sẽ giảm khoảng 14 -15% đạt lần lượt 870 triệu USD và 650 triệu USD. Xuất khẩu cá biển sẽ ước đạt 1,9 – 2 tỷ USD, giảm nhẹ so với năm 2022.

“Các thị trường chính chắc chắn sẽ vẫn mang về doanh thu ít hơn so với năm 2022. Trong đó, xuất khẩu sang Mỹ và Hàn Quốc sẽ thấp hơn 24-25% so với năm 2022, Xuất khẩu sang EU sẽ giảm 18%. Trong khi đó, thị trường Nhật Bản sẽ khả quan hơn nhờ giá trị của hàng giá trị gia tăng và nhờ phân khúc gia công, chế biến cho thị trường này, nhất là các loài cá biển”, bà Lê Hằng, Giám đốc truyền thông của VASEP nhận định.

“Thị trường Trung Quốc vẫn là kỳ vọng lớn nhất cho doanh nghiệp thủy sản hiện nay, xuất khẩu thủy sản có cơ hội phục hồi lại với dự đoán tương đương với kim ngạch của năm 2023 với khoảng 1,8 tỷ USD tại Trung Quốc”.

“VASEP cũng đưa ra kịch bản kém lạc quan hơn, là khi thị trường đã có tín hiệu phục hồi, nhu cầu tăng trở lại, nhưng hàng thủy sản của Việt Nam vẫn khó cạnh tranh về giá và nguồn cung với các nước khác như Ecuador, Ấn Độ, Indonesia, Thái Lan…”

Hơn nữa, các vấn đề của ngành chưa có giải pháp tháo gỡ trước mắt cũng như lâu dài: giá thành sản xuất cao vì các chi phí đầu vào như thức ăn nuôi và con giống cao, lợi nhuận sụt giảm, thiếu vốn để duy trì đầu tư nuôi các vụ tới, bà con bỏ ao, dẫn đến thiếu nguyên liệu đáp ứng đơn hàng nửa cuối năm…

Nếu xảy ra kịch bản kém này, thì có thể dẫn đến dự đoán, xuất khẩu 5 tháng cuối năm chỉ có thể đạt được khoảng 3,5-3,7 tỷ USD. Khi đó, cả năm 2023, xuất khẩu có thể chỉ mang về khoảng 8,5 – 8,7 tỷ USD. Trong đó, tất nhiên, sụt giảm sâu nhất vẫn nằm ở 2 ngành hàng cá tra và tôm.

Xuất khẩu hải sản có thể sẽ xấu hơn nếu kết quả thanh tra chương trình chống khai thác IUU của đoàn thanh tra EU vào tháng 10 tới không đạt được kỳ vọng tháo gỡ thẻ vàng.

Ông Trương Đình Hòe, Tổng thư ký VASEP cho rằng điều quan trọng là các doanh nghiệp thủy sản trong nước cần tiếp tục giữ liên hệ chặt chẽ đối với các nhà nhập khẩu, trên cơ sở phải giữ cho được các thị trường có nhu cầu lớn. Để từ đó có thể xuất khẩu mạnh trong giai đoạn phục hồi.

“Bên cạnh đó, cần phải có các hoạt động xúc tiến thương mại trên cơ sở làm sao mở rộng được thị trường. Đặc biệt là với thị trường Trung Quốc trong giai đoạn từ nay đến cuối năm. Bởi vì rõ ràng đây là thị trường có sức phục hồi tương đối nhanh trong thời gian tới”, ông Trương Đình Hòe chia sẻ.

Tổng thư ký VASEP khuyến cáo các doanh nghiệp chế biến và xuất khẩu thủy sản cần tiếp tục củng cố về mặt chất lượng thông qua các hoạt động liên quan đến chứng nhận quốc tế, cũng như các vấn đề về kinh tế xanh, đảm bảo được thương hiệu và khả năng quảng bá sản phẩm thủy sản Việt Nam ra thị trường thế giới.